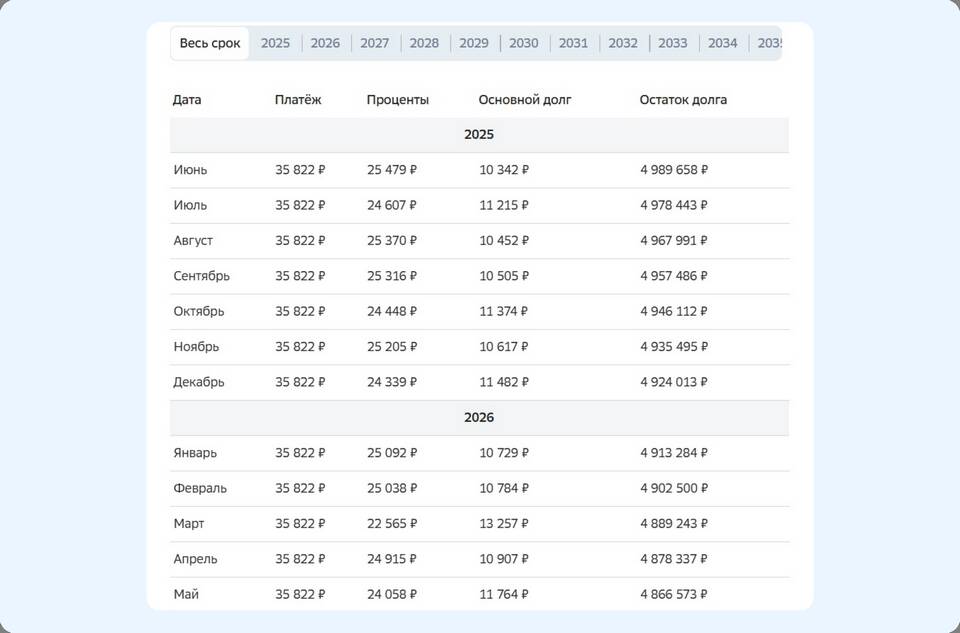

При досрочном погашении кредита заемщики часто стоят перед выбором: сокращать срок кредита или уменьшать размер ежемесячного платежа. Рассмотрим преимущества и недостатки каждого варианта.

Содержание

Сравнение двух стратегий досрочного погашения

| Критерий | Сокращение срока | Уменьшение платежа |

| Общая переплата | Уменьшается значительно | Уменьшается незначительно |

| Ежемесячная нагрузка | Остается прежней | Снижается |

| Общий срок кредита | Сокращается | Остается прежним |

Когда выгоднее сокращать срок кредита

- При стабильном высоком доходе

- Если цель - минимизировать переплату

- Когда осталось менее половины срока кредита

- При ипотеке или долгосрочном кредите

Преимущества сокращения срока

- Существенное снижение общей переплаты

- Быстрое освобождение от кредитных обязательств

- Экономия на процентах за счет уменьшения периода кредитования

Когда предпочтительнее уменьшать платеж

- При нестабильном финансовом положении

- Для создания финансовой подушки безопасности

- Если ожидается снижение доходов

- При краткосрочных потребительских кредитах

Преимущества уменьшения платежа

- Снижение ежемесячной финансовой нагрузки

- Большая гибкость в управлении бюджетом

- Возможность направлять свободные средства на другие цели

Как рассчитать выгоду для конкретного случая

| Параметр | Формула расчета |

| Экономия на процентах (срок) | Сумма кредита × ставка × сокращенный период / 12 |

| Экономия на процентах (платеж) | Сумма кредита × ставка × (1 - новый платеж / старый платеж) |

Рекомендации по выбору стратегии

- Используйте кредитные калькуляторы для сравнения

- Учитывайте свои долгосрочные финансовые планы

- Консультируйтесь с кредитным специалистом

- Рассмотрите комбинированный подход

- Регулярно пересматривайте стратегию погашения

Выбор между сокращением срока и уменьшением платежа зависит от финансовых целей и обстоятельств заемщика. Для максимальной выгоды рекомендуется сокращать срок кредита, но при необходимости снижения нагрузки допустимо уменьшать ежемесячные платежи.