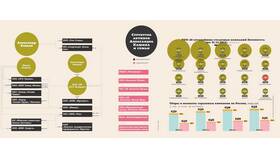

Страховой рынок — это система экономических отношений, возникающих в процессе купли-продажи страховых услуг. Он включает в себя страховые компании, перестраховочные организации, страховых посредников и потребителей, которые взаимодействуют в рамках законодательства и рыночных механизмов.

Содержание

Основные участники страхового рынка

- Страховые компании — организации, предоставляющие страховые услуги и принимающие на себя риски клиентов.

- Перестраховочные компании — компании, которые страхуют самих страховщиков, распределяя крупные риски.

- Страховые агенты и брокеры — посредники между страховыми компаниями и клиентами, помогающие выбрать подходящий продукт.

- Потребители — физические и юридические лица, приобретающие страховые полисы для защиты от рисков.

Виды страхования на страховом рынке

Страховой рынок предлагает множество видов страхования, которые можно разделить на несколько основных категорий:

- Личное страхование — включает страхование жизни, здоровья и от несчастных случаев.

- Имущественное страхование — защита материальных ценностей (недвижимость, транспорт, товары).

- Страхование ответственности — покрытие ущерба, который страхователь может нанести третьим лицам.

- Финансовое страхование — защита от финансовых потерь (кредитное страхование, гарантии).

Функции страхового рынка

| Функция | Описание |

| Рисковая | Перераспределение рисков между участниками рынка. |

| Накопительная | Формирование резервов для выплат по страховым случаям. |

| Инвестиционная | Использование страховых взносов для инвестиций в экономику. |

| Социальная | Обеспечение защиты граждан и бизнеса от непредвиденных ситуаций. |

Регулирование страхового рынка

Деятельность страхового рынка регулируется государственными органами, которые устанавливают правила лицензирования, контроля за платежеспособностью страховщиков и защиты прав потребителей. В России таким регулятором является Центральный банк РФ.

Заключение

Страховой рынок играет важную роль в экономике, обеспечивая стабильность и защиту от различных рисков. Его развитие способствует повышению финансовой грамотности населения и укреплению доверия к страховым услугам.