Налоговый период для самозанятых граждан, применяющих специальный налоговый режим НПД (налог на профессиональный доход), имеет свои особенности в соответствии с российским налоговым законодательством.

Содержание

Основные положения о налоговом периоде

Для самозанятых установлены следующие временные рамки налогового периода:

- Налоговый период равен календарному месяцу

- Отчетность и уплата налога производятся ежемесячно

- Налог рассчитывается нарастающим итогом с начала года

Особенности исчисления налогового периода

| Параметр | Значение |

| Начало периода | 1-е число каждого месяца |

| Окончание периода | Последний день месяца |

| Срок уплаты налога | До 25-го числа следующего месяца |

Порядок расчета и уплаты налога

Процесс налогообложения самозанятых включает:

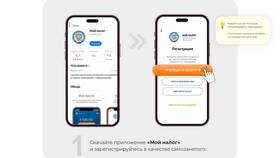

- Автоматический расчет налога в приложении "Мой налог"

- Формирование налогового уведомления

- Добровольную уплату страховых взносов

- Возможность получения налогового вычета

Важные исключения и особенности

- При регистрации в середине месяца первый налоговый период считается с даты регистрации

- При прекращении деятельности налоговый период завершается датой снятия с учета

- Льготный период для новых самозанятых (налоговые каникулы) не влияет на длительность периода

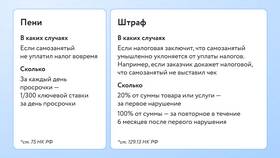

Последствия нарушения сроков

При несвоевременной уплате налога:

- Начисляются пени за каждый день просрочки

- Возможна блокировка счета при значительной задолженности

- При систематических нарушениях возможна принудительная смена налогового режима

Установленный месячный налоговый период позволяет самозанятым своевременно исполнять налоговые обязательства без необходимости ведения сложного учета.