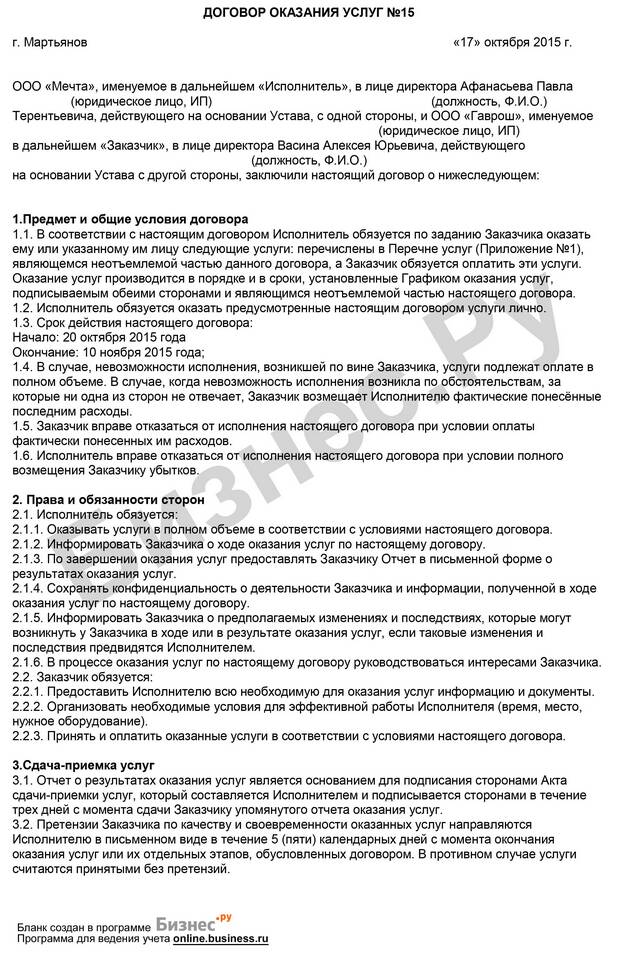

В гражданском и налоговом праве существует четкое разграничение между работами и услугами, которое влияет на оформление договоров, учет и налогообложение.

Содержание

Основные различия между работами и услугами

Ключевые отличия

| Критерий | Работы | Услуги |

| Результат | Материальный, овеществленный | Нематериальный, процессуальный |

| Измеримость | Можно измерить количественно | Чаще оценивается качественно |

| Документирование | Акт сдачи-приемки работ | Акт оказания услуг |

| Примеры | Строительство, ремонт, изготовление | Консультации, обучение, обслуживание |

Юридические различия

- Работы регулируются главой 37 ГК РФ (Подряд)

- Услуги регулируются главой 39 ГК РФ (Возмездное оказание услуг)

- Для работ обязателен материальный результат

- Услуги могут не иметь материального выражения

Особенности оформления договоров

- Для работ:

- Указывается задание заказчика

- Определяются сроки выполнения

- Прописываются этапы сдачи

- Для услуг:

- Описание сути услуги

- Сроки оказания

- Критерии качества

Налоговые последствия

| Аспект | Работы | Услуги |

| НДС | Облагается (если нет льгот) | Облагается (если нет льгот) |

| Учет расходов | Через себестоимость | Как текущие затраты |

| Момент признания | При сдаче результата | По факту оказания |

Практические примеры различий

- Ремонт компьютера - работа (есть материальный результат)

- Обучение работе на компьютере - услуга (нет материального результата)

- Изготовление мебели - работа

- Дизайн-проект мебели - услуга

Сложные случаи классификации

- IT-разработка (может быть как работой, так и услугой)

- Медицинские процедуры (зависит от характера вмешательства)

- Творческая деятельность (дизайн, архитектура)

- Комплексные договоры (совмещение работ и услуг)

Как правильно определить вид деятельности

Для разграничения следует ответить на вопросы:

- Имеется ли материальный результат?

- Можно ли измерить результат в натуральных показателях?

- Что важнее - процесс или результат?

- Какой документ подтверждает выполнение?

Заключение

Правильное разграничение работ и услуг важно для юридически грамотного оформления договорных отношений, бухгалтерского учета и налогообложения. В спорных случаях рекомендуется консультация с юристом для определения оптимальной формы оформления сделки.