| Участник | Роль | Выгода |

| Вкладчик | Предоставляет деньги банку | Получает проценты |

| Банк | Принимает средства | Использует деньги для кредитов |

| Центральный банк | Регулирует систему | Контролирует финансовую стабильность |

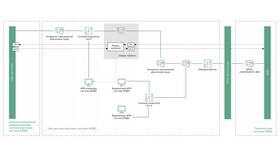

- Клиент открывает вклад и вносит денежные средства

- Банк учитывает средства на отдельном счете

- Финансовое учреждение использует часть средств для выдачи кредитов

- Банк выплачивает вкладчику проценты за пользование деньгами

- По окончании срока вкладчик получает сумму с начисленными процентами

- До востребования (без срока, низкие проценты)

- Срочные (фиксированный срок, повышенные ставки)

- Накопительные (с возможностью пополнения)

- С ежемесячной выплатой процентов

- С капитализацией (проценты прибавляются к сумме вклада)

- С выплатой в конце срока

| Направление использования | Доля от вкладов |

| Кредитование физических лиц | 40-60% |

| Кредитование бизнеса | 20-30% |

| Инвестиции | 10-15% |

| Резервы | 5-10% |

- Государственная система гарантирует возврат средств

- Страховая сумма - до 1,4 млн рублей на одного вкладчика в одном банке

- Фонд формируется за счет банковских отчислений

- Выплаты производятся в течение 3 дней после отзыва лицензии

- Ключевая ставка Центрального банка

- Уровень инфляции

- Конкуренция на банковском рынке

- Срок и сумма вклада

- Экономическая ситуация в стране

| Параметр | Влияние на доход |

| Процентная ставка | Прямая зависимость |

| Срок вклада | Увеличение срока повышает доход |

| Капитализация | Увеличивает эффективную ставку |

| Налоги | Снижают доход при высоких ставках |

- Гарантированная доходность

- Защита средств системой страхования

- Простота использования

- Разнообразие условий

- Инфляция может превышать процент по вкладу

- Ограничения по страхованию суммы

- Штрафы за досрочное снятие

- Банкротство банка (частичный риск)

Система банковских вкладов представляет собой сбалансированный механизм, выгодный как для клиентов, так и для финансовых учреждений. Понимание принципов ее работы позволяет вкладчикам выбирать оптимальные условия для сохранения и приумножения своих средств.